Tin tức

Dự báo ngành thép bước vào thời kỳ tăng trưởng mới

Dự báo ngành thép bước vào chu kỳ tăng trưởng mới

Nguồn: baophapluat

Sau giai đoạn trầm lắng kéo dài, ngành thép Việt Nam đang đứng trước chu kỳ tăng trưởng mới nhờ hàng loạt động lực hỗ trợ cùng lúc. Từ làn sóng đầu tư công quy mô lớn, thị trường bất động sản phục hồi... nhiều doanh nghiệp thép nội địa được kỳ vọng sẽ cải thiện mạnh sản lượng,

VNDirect dự báo ngành thép tăng trưởng mạnh

Trong báo cáo phát hành ngày 25/5, VNDirect nhận định ngành thép Việt Nam đang bước vào giai đoạn thuận lợi hiếm có với triển vọng tăng trưởng mạnh trong những năm tới. Theo dự báo của Hiệp hội Thép Việt Nam (VSA) được VNDirect dẫn lại, tổng sản lượng tiêu thụ thép trong nước có thể tăng khoảng 8 - 10%, đạt 33 - 34 triệu tấn trong năm 2026.

Động lực tăng trưởng đến từ nhiều yếu tố đồng thời, bao gồm đầu tư công quy mô lớn, thị trường bất động sản phục hồi, nguồn cung thép Trung Quốc bị siết lại và hàng rào thuế phòng vệ thương mại ngày càng hoàn thiện.

Theo VNDirect, Việt Nam đang bước vào giai đoạn phát triển hạ tầng với quy mô chưa từng có, tạo nền tảng cho một chu kỳ đầu tư tham vọng trong giai đoạn 2026 - 2030. Ngân sách đầu tư công dự kiến tăng khoảng 2,5 lần, với tổng vốn giải ngân có thể lên tới 8,51 triệu tỷ đồng trong 5 năm tới.

Hàng loạt dự án trọng điểm đã và đang được triển khai như đường sắt cao tốc Bắc - Nam, sân bay Long Thành, hệ thống metro tại Hà Nội và TP.HCM cùng nhiều dự án giao thông quy mô lớn khác.

Theo đơn vị phân tích, các dự án này sẽ tạo ra nhu cầu rất lớn đối với vật liệu xây dựng, đặc biệt là thép, trong trung và dài hạn.

Bất động sản phục hồi giúp nhu cầu thép cải thiện

VNDirect cũng đánh giá thị trường bất động sản nhà ở đang bước vào giai đoạn phục hồi bền vững sau thời gian dài khó khăn. Trong năm 2025, cả nước có 301 dự án được phê duyệt mở bán nhà ở hình thành trong tương lai. Số lượng dự án được phê duyệt tăng mạnh từ quý II trở đi, phản ánh tiến trình tháo gỡ pháp lý đang mang lại hiệu quả tích cực.

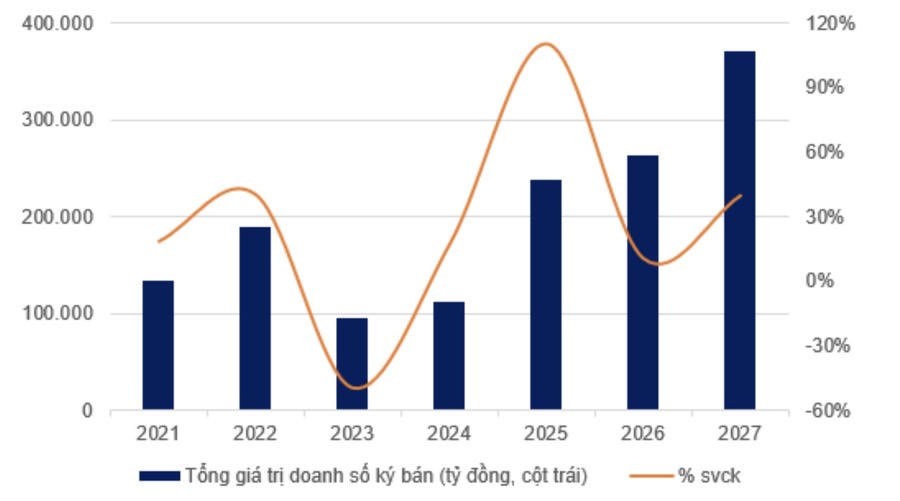

Tổng giá trị Presales của các doanh nghiệp bất động sản trong phạm vi theo dõi của VNDirect

Khung pháp lý minh bạch hơn không chỉ giúp khơi thông nguồn cung mà còn cải thiện niềm tin

của các chủ đầu tư trên thị trường. Đáng chú ý, tổng giá trị presales của các doanh nghiệp bất động sản trong phạm vi theo dõi của VNDirect đã tăng tới 110% so với năm 2024.

Theo VNDirect, xu hướng này nhiều khả năng sẽ tiếp tục kéo dài trong giai đoạn 2026 - 2027 khi quá trình tháo gỡ pháp lý tiếp tục được thúc đẩy và tâm lý thị trường dần cải thiện.

Việc các dự án được mở bán trở lại sẽ kéo theo tiến độ thi công tăng tốc, qua đó thúc đẩy nhu cầu tiêu thụ vật liệu xây dựng, đặc biệt là thép xây dựng.

Một trong những yếu tố quan trọng khác hỗ trợ ngành thép là việc Trung Quốc tiếp tục cắt giảm sản lượng nhằm kiểm soát tình trạng dư cung. Theo VNDirect, sản lượng thép thô của Trung Quốc trong năm 2025 đã giảm 4,5% so với cùng kỳ, xuống dưới mốc 1 tỷ tấn lần đầu tiên kể từ năm 2020.

Xu hướng giảm sản lượng tiếp tục kéo dài trong 3 tháng đầu năm 2026, cho thấy các chính sách cải cách nguồn cung tại quốc gia này đang phát huy tác dụng. Trong bối cảnh Trung Quốc là quốc gia sản xuất và tiêu thụ thép lớn nhất thế giới, mọi biến động về cung cầu tại đây đều ảnh hưởng trực tiếp tới thị trường thép toàn cầu.

Giá thép toàn cầu vẫn chịu áp lực

Dù giá thép Trung Quốc đã phục hồi nhẹ trong đầu năm 2026, VNDirect cho rằng, dư địa tăng giá sẽ còn hạn chế do thị trường vẫn chịu áp lực dư cung.

Nguyên nhân chủ yếu đến từ lĩnh vực bất động sản Trung Quốc tiếp tục suy yếu. Đây đã là năm thứ 5 liên tiếp thị trường này suy giảm, với lượng nhà khởi công mới thấp hơn gần 80% so với giai đoạn đỉnh cao 2020 - 2021.

Trong khi đó, giá nhà vẫn giảm, lượng tồn kho lớn và nhiều chủ đầu tư tiếp tục gặp khó khăn về dòng tiền.

Theo VNDirect, điều này sẽ tiếp tục tạo áp lực lên thị trường thép toàn cầu trong thời gian tới, dù triển vọng của ngành thép Việt Nam vẫn được đánh giá tích cực nhờ động lực từ nhu cầu nội địa.

Lợi Thế Tồn Kho và Áp Lực Thị Trường

Ngành thép 2026: Phân hóa giữa lợi thế tồn kho và áp lực thị trường

Chu kỳ tồn kho giúp doanh nghiệp thép cải thiện biên lợi nhuận trong ngắn hạn, song rủi ro dư cung và rào cản thương mại đang gia tăng, gây áp lực nhất định đến ngành thép trong năm nay.

Chiến lược tồn kho hiệu quả

Bước sang năm 2026, ngành thép Việt Nam đang vận hành trong một môi trường chi phí cao hơn nhưng đồng thời mở ra cơ hội lợi nhuận đáng kể cho những doanh nghiệp có chiến lược quản trị tồn kho hiệu quả. Sau giai đoạn tích lũy nguyên liệu giá thấp vào cuối năm 2025, nhiều doanh nghiệp trong ngành đã bước vào chu kỳ hưởng lợi khi giá bán đầu ra tăng nhanh hơn chi phí đầu vào trong quý I và dự kiến kéo dài sang quý II/2026.

Năm 2026, ngành thép Việt Nam đang vận hành trong một môi trường chi phí cao hơn nhưng đồng thời mở ra cơ hội lợi nhuận đáng kể cho những doanh nghiệp có chiến lược quản trị tồn kho hiệu quả.

Theo báo cáo mới đây của CTCK Mirae Asset, dữ liệu thị trường cho thấy giá quặng sắt hiện dao động quanh mức 100-108 USD/tấn, tăng khoảng 7-10% so với vùng đáy đầu năm, trong khi than luyện cốc tăng khoảng 5%. Động lực chính đến từ nhu cầu nhập khẩu ổn định của Trung Quốc, đặc biệt tại khu vực Đường Sơn, nơi các lò cao vẫn duy trì công suất vận hành cao.

Trong nước, áp lực chi phí còn đến từ việc giá điện, xăng dầu và cước vận chuyển đồng loạt tăng, ảnh hưởng trực tiếp đến giá thành sản xuất, nhất là đối với các doanh nghiệp tôn mạ vốn phải gánh chi phí logistics trong giá bán.

Chủ tịch Hiệp hội Thép Việt Nam Nghiêm Xuân Đa cũng cho biết, ngành thép đang chịu tác động dây chuyền từ biến động giá năng lượng và logistics. Khi giá dầu tăng, chi phí sản xuất, vận tải và logistics đều tăng theo, trong khi thời gian vận chuyển kéo dài do gián đoạn chuỗi cung ứng. Tuy nhiên, doanh nghiệp thép khó tăng giá bán tương ứng vì phải giữ thị trường và cạnh tranh khiến phần chi phí tăng thêm buộc phải tự hấp thụ, làm biên lợi nhuận bị thu hẹp.

Tính đến tháng 4/2026, giá thép cán nóng (HRC) đã tăng 11% từ đầu năm, trong khi thép phế và than cốc cùng tăng 4,7%, còn quặng sắt tăng 1,4%. Tuy nhiên, khả năng tăng giá bán của doanh nghiệp nội địa bị giới hạn bởi yếu tố cạnh tranh khu vực. Mức chênh lệch giá HRC giữa Việt Nam và Trung Quốc hiện chỉ còn 14%, tiệm cận ngưỡng được xem là “trần chiến lược”. Nếu vượt quá mức này, thép giá rẻ từ Trung Quốc có thể tràn vào, gây áp lực trực tiếp lên sản lượng tiêu thụ nội địa.

Trong bối cảnh đó, yếu tố quyết định lợi nhuận ngắn hạn của ngành lại nằm ở chu kỳ tồn kho. Mirae Asset phân tích các doanh nghiệp lớn đã chủ động tích trữ nguyên liệu từ cuối năm 2025 khi giá còn ở vùng thấp. Cụ thể, Tập đoàn Hòa Phát duy trì tồn kho tương đương 4,5-4,7 tháng sản xuất; CTCP Thép Nam Kim khoảng 4,5 tháng; Tập đoàn Hoa Sen ở mức 2,9-3,5 tháng; trong khi CTCP Tôn Đông Á duy trì 2,8-2,9 tháng. Nhờ đó, khi giá bán đầu ra phục hồi trong quý I/2026, các doanh nghiệp này ghi nhận sự mở rộng đáng kể của biên lợi nhuận gộp.

Sự khác biệt về mô hình kinh doanh tiếp tục tạo ra khoảng cách lớn về hiệu quả. Hòa Phát dẫn đầu ngành với biên lợi nhuận hoạt động năm 2025 đạt 13,1%, nhờ chuỗi giá trị tích hợp và quy mô sản xuất lớn. Trong khi đó, nhóm tôn mạ như Tôn Đông Á đạt 2,7%, Hoa Sen đạt 2,0% và Nam Kim chỉ đạt 1,6%, phản ánh mức độ phụ thuộc cao vào giá HRC đầu vào và chi phí bán hàng.

Ở góc độ sản lượng, quý I/2026 ghi nhận sự phân hóa rõ rệt giữa các phân khúc. Nhóm thượng nguồn gồm thép xây dựng và HRC tăng trưởng mạnh, với thép xây dựng tăng 29,1% so với cùng kỳ nhờ đẩy mạnh đầu tư công và sự phục hồi của thị trường bất động sản dân dụng. Sản lượng HRC tăng 23,6%, được hỗ trợ bởi xu hướng thay thế hàng nhập khẩu khi các biện pháp phòng vệ thương mại bắt đầu phát huy hiệu quả. Ngược lại, nhóm tôn mạ giảm 11% so với cùng kỳ do nhu cầu nội địa yếu và xuất khẩu gặp khó khăn.

Áp lực từ thị trường quốc tế

Nhóm chuyên gia từ Mirae Asset cũng nhận định áp lực từ thị trường quốc tế ngày càng gia tăng khi các rào cản thương mại liên tục được siết chặt.

Trong bối cảnh xuất khẩu bị thu hẹp, nguồn cung tăng nhanh có thể khiến cạnh tranh nội địa giữa các doanh nghiệp thép trở nên gay gắt hơn

Trong đó, Mỹ duy trì thuế Mục 232 ở mức 25% cùng thuế chống bán phá giá sơ bộ lên tới 120-130%. Liên minh châu Âu đã đạt thỏa thuận sơ bộ ngày 13/4/2026 về việc giảm 50% hạn ngạch nhập khẩu và nâng thuế vượt hạn ngạch lên 50% từ mức 25% trước đó. Australia cũng đang xem xét áp dụng các biện pháp chống bán phá giá mới đối với tôn mạ Việt Nam. Những yếu tố này khiến kênh xuất khẩu vốn là động lực chính của ngành tôn mạ suy yếu rõ rệt.

Trong khi đó, cán cân cung, cầu trong nước đang thay đổi nhanh chóng. Hòa Phát dự kiến nâng tỷ lệ sử dụng công suất từ 59% năm 2025 lên 80% trong năm 2026 khi dự án Dung Quất 2 đi vào vận hành, qua đó đưa sản lượng HRC lên 6,3 triệu tấn, tăng 25% so với cùng kỳ. Điều này giúp nâng tỷ trọng cung nội địa lên 56,5%, tiến gần mục tiêu thay thế hoàn toàn HRC nhập khẩu từ Trung Quốc.

Tuy nhiên, áp lực dư cung bắt đầu hình thành, đặc biệt ở phân khúc tôn mạ khi thị trường dự kiến bổ sung thêm 1,1 triệu tấn công suất trong năm 2026, bao gồm 300.000 tấn từ Tôn Đông Á và 800.000 tấn từ Nam Kim. Trong bối cảnh xuất khẩu bị thu hẹp, nguồn cung tăng nhanh có thể khiến cạnh tranh nội địa trở nên gay gắt hơn.

Chỉ ra một số thách thức đối với ngành thép trong năm 2026, VCBS cho biết có hai yếu tố tiêu biểu là áp lực dư thừa công suất và thép giá rẻ từ Trung Quốc. Ngoài ra, các rào cản kỹ thuật như chứng chỉ CBAM (hàng rào kỹ thuật “xanh” của EU) có hiệu lực từ ngày 1/1/2026, cùng việc thu hẹp hạn ngạch và siết chặt quy định về xuất xứ đối với thép xuất khẩu đi EU (dự kiến có hiệu lực từ ngày 1/7/2026) cũng góp phần tạo thách thức đáng kể cho ngành thép Việt Nam.

Trước áp lực ngày càng gia tăng từ thép giá rẻ nhập khẩu, đặc biệt từ Trung Quốc, ông Trần Đình Long, Chủ tịch HĐQT Tập đoàn Hòa Phát chia sẻ doanh nghiệp đang chủ động nghiên cứu và kiến nghị các biện pháp phòng vệ thương mại nhằm bảo vệ thị trường nội địa. Theo ông Long, xu hướng này đã và đang được nhiều quốc gia áp dụng, thông qua việc dựng các hàng rào thuế quan và kỹ thuật để hạn chế thép nhập khẩu giá thấp.

Quan điểm của doanh nghiệp cho thấy mối lo ngại không chỉ nằm ở cạnh tranh đơn thuần về giá, mà còn ở nguy cơ mất cân đối cung,cầu trong nước. Khi lượng thép nhập khẩu tăng mạnh trong bối cảnh nhu cầu nội địa chưa phục hồi tương xứng, áp lực giảm giá sẽ lan rộng toàn thị trường, ảnh hưởng trực tiếp đến hiệu quả kinh doanh của các nhà sản xuất trong nước.

Ông Long nhấn mạnh nếu không duy trì được sự cân bằng hợp lý giữa tiêu thụ nội địa và hàng nhập khẩu, mặt bằng giá thép có thể bị kéo xuống, từ đó làm suy giảm động lực đầu tư và mở rộng sản xuất của toàn ngành.

Tổng thể, ngành thép Việt Nam đang bước vào giai đoạn tái cấu trúc sâu sắc, nơi lợi thế không còn đến từ tăng trưởng chu kỳ đơn thuần mà phụ thuộc vào năng lực kiểm soát chi phí, quy mô sản xuất và mức độ tích hợp chuỗi giá trị. Trong bối cảnh đó, những doanh nghiệp dẫn đầu được kỳ vọng sẽ tiếp tục đóng vai trò trung tâm trong chu kỳ tăng trưởng mới của ngành.

Nguồn: Diễm Ngọc • 26/04/2026 04:00

TOÀN CẢNH NGÀNH THÉP 2026

Bước sang năm 2026, ngành thép Việt Nam được kỳ vọng bước vào giai đoạn phục hồi rõ nét hơn khi sức cầu nội địa tiếp tục dẫn dắt tăng trưởng tiêu thụ. Với đầu tư công được đẩy mạnh, thị trường bất động sản dần ấm và các biện pháp phòng vệ thương mại phát huy tác dụng, mặt bằng giá thép được dự báo sẽ phục hồi khoảng 7%.

Sức cầu nội địa nâng đỡ

Thị trường nội địa đóng vai trò bệ đỡ cho ngành thép trong năm 2025 và được dự báo sẽ tiếp tục tạo động lực tăng trưởng chính cho toàn ngành trong năm 2026.

Mặc dù kinh tế toàn cầu tiếp tục đối mặt với nhiều bất định, ngành thép Việt Nam trong năm 2025 đã ghi nhận sự phục hồi mạnh mẽ với động lực chính đến từ sức cầu nội địa. Tăng trưởng GDP của Việt Nam đạt 8,02% - mức cao nhất giai đoạn 2021 - 2025, cùng với sản xuất công nghiệp ước tăng khoảng 9,2%, cao nhất kể từ năm 2020, đã tạo nền tảng thuận lợi cho nhu cầu thép, đặt biệt ở các lĩnh vực xây dựng hạ tầng và sản xuất chế tạo.

Theo Hiệp hội Thép Việt Nam (VSA), sản lượng thép thô toàn ngành ước đạt hơn 24,7 triệu tấn, tăng 12% so với năm 2024 và là mức cao nhất trong vòng 5 năm. Sản lượng tiêu thụ đạt khoảng 24,1 triệu tấn, tăng gần 13%; trong đó, xuất khẩu tăng 12,8%, đạt 3,15 triệu tấn. Đáng chú ý, bức tranh tăng trưởng này cho thấy sự phân hóa rõ nét giữa các nhóm sản phẩm.

Dữ liệu tổng hợp của Chứng khoán Rồng Việt cho thấy, trong 11 tháng đầu năm 2025, sản lượng tiêu thụ thép cuộn cán nóng (HRC) và thép xây dựng trên thị trường nội địa lần lượt tăng 70% và 20% so với cùng kỳ năm trước. Sản lượng tiêu thụ ống thép tăng 7%. Ngược lại, tiêu thụ tôn mạ giảm khoảng 20%, chủ yếu do mưa bão kéo dài.

Sản lượng tiêu thụ thép các loại (nghìn tấn) qua kênh xuất khẩu (bên trái) và tại thị trường nội địa (bên phải) trong 11 tháng đầu năm 2025. (Nguồn: Chứng khoán Rồng Việt, VSA)

Trong khi đó, hoạt động xuất khẩu tiếp tục chịu sức ép lớn từ các biện pháp bảo hộ thương mại tại nhiều thị trường chủ lực. Ngoại trừ, sản lượng xuất khẩu thép cán nguội tăng nhẹ 4%, các sản phẩm chủ lực còn lại đều sụt giảm mạnh. Cụ thể, sản lượng xuất khẩu HRC giảm 61%, tôn mạ giảm 48% và thép xây dựng giảm 22% so với 11 tháng đầu năm 2024.

Xét về cơ cấu thị phần, dữ liệu đến hết quý 3/2025 từ Chứng khoán Vietcombank cho thấy Tập đoàn Hòa Phát (HPG) tiếp tục dẫn đầu ở mảng thép xây dựng với gần 38% thị phần nội địa, theo sau là VNSteel (TVN, 36,3%), Thép Việt Đức (VGS, 11,7%). Đáng chú ý, tại phân khúc HRC, thị trường ghi nhận sự đổi ngôi ngoạn mục khi Tập đoàn Hòa Phát vươn lên chiếm tới 58% thị phần tiêu thụ, vượt xa mức 42% thị phần của Formosa Hà Tĩnh (FHS).

Tại mảng tôn mạ, Tập đoàn Hoa Sen (HSG) chiếm tới 26,9% thị phần, theo sau lần lượt là Thép Nam Kim (NKG, 16,4%) và Tôn Đông Á (GDA, 16%). Song mức độ cạnh tranh ngày càng tăng khi sản lượng nội địa của Thép Nam Kim và Tôn Đông Á tăng từ 60% - 100% thời gian qua.

Bước vào pha tăng trưởng mới

Bước sang năm 2026, nhiều chuyên gia đồng thuận rằng thị trường nội địa sẽ tiếp tục giữ vai trò then chốt đối với ngành thép. Theo Chứng khoán Dầu khí (PSI), việc đẩy mạnh tiêu thụ trong nước đang dần trở thành chiến lược trọng tâm của các doanh nghiệp nhằm tận dụng sự phục hồi của thị trường bất động sản và làn sóng đầu tư công. Đáng chú ý, việc sản lượng sản xuất và sản lượng bán hàng vận động cùng chiều cho thấy khả năng hấp thụ của thị trường đang cải thiện, phản ánh sự gia tăng của nhu cầu thực.

Việc đẩy mạnh giải ngân đầu tư công tại loạt dự án phát triển cơ sở hạ tầng trọng điểm sẽ tiếp tục đóng vai trò đầu kéo đối với tiêu thụ thép xây dựng.

Đồng quan điểm, Chứng khoán Vietcombank cho rằng các dự án đầu tư hạ tầng trọng điểm như Mạng lưới cao tốc Bắc - Nam giai đoạn 2 và tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng sẽ tiếp tục đóng vai trò đầu kéo đối với tiêu thụ thép xây dựng, qua đó có thể thúc đẩy tiêu thụ thép xây dựng nội địa tăng khoảng 5% - 8% trong năm 2026.

Về trung hạn, đầu tư hạ tầng được xác định là một trong những trụ cột tăng trưởng của nền kinh tế giai đoạn 2026 - 2030, với quy mô vốn dự kiến có thể lên tới 8,5 triệu tỷ đồng, cao gấp gần ba lần so với mức 2,87 triệu tỷ đồng theo kế hoạch của giai đoạn 2021 - 2025, qua đó tạo nền tảng hỗ trợ cho triển vọng nhu cầu thép trong những năm tới.

Bên cạnh đó, thị trường bất động sản dân dụng đang bước vào giai đoạn đầu của chu kỳ phục hồi. Thị trường ghi nhận nhiều dự án bất động sản, vốn được tháo gỡ vướng mắc pháp lý theo Nghị quyết số 171/2024/QH15 của Quốc hội, đã bắt đầu triển khai xây dựng. Các dự án có pháp lý “sạch” cũng bắt đầu khởi công mạnh và số lượng dự án mới được cấp phép tăng nhanh từ nửa cuối năm 2025, dự kiến tiếp tục tăng trong thời gian tới. Trên cơ sở đó, điểm rơi nhu cầu tiêu thụ thép phục vụ bất động sản dân dụng được dự báo sẽ tăng rõ nét từ giữa năm 2026, qua đó bổ sung thêm động lực tăng trưởng cho ngành thép trong trung và dài hạn, ông Lê Đức Quang nhận định.

Dự báo giá thép dần phục hồi, ngành thép bước vào giai đoạn phân hóa

Về mặt bằng giá, dù sản lượng tiêu thụ ghi nhận mức tăng trưởng tích cực, giá thép nội địa trong năm 2025 vẫn duy trì ở vùng thấp; thậm chí một số sản phẩm giảm khoảng 6% so với cuối năm 2024, chủ yếu do áp lực cạnh tranh từ thép nhập khẩu Trung Quốc. Tuy nhiên, theo Chứng khoán Dầu khí, mặt bằng giá thép nhiều khả năng sẽ được hỗ trợ khi nhu cầu tiêu thụ từ nay đến hết năm và trong năm 2026 dự kiến ấm lên, nhờ động lực từ đầu tư công và sự cải thiện của thị trường bất động sản.

Giá thép xây dựng (USD/tấn) tại thị trường Việt Nam được dự báo sẽ phục hồi khoảng 7% trong năm 2026. (Biểu đồ: Chứng khoán MB)

Chứng khoán MB cũng kỳ vọng các biện pháp phòng vệ thương mại sẽ phát huy hiệu quả rõ rệt trong thời gian tới, giúp hạn chế cạnh tranh không lành mạnh từ thép nhập khẩu. Kết hợp với việc nhu cầu thép nội địa gia tăng, giá thép xây dựng được dự báo có thể phục hồi khoảng 7%, trong khi giá HRC dự kiến tăng khoảng 6% trong năm 2026.

Tuy nhiên, so với thép xây dựng và HRC, triển vọng giá của sản phẩm tôn mạ có thể sẽ khó khăn hơn khi loạt nhà máy mở rộng công suất kể từ năm nay, khiến nguồn cung trong nước tăng nhanh.

Tính đến cuối tháng 12/2025, giá HRC tại Việt Nam vẫn neo ở vùng thấp, quanh 475 USD/tấn, giảm khoảng 6% so với cuối năm 2024. Áp lực giảm giá chủ yếu đến từ sự cạnh tranh của các mác HRC nhập khẩu, trong bối cảnh nguồn cung khu vực vẫn ở mức dồi dào. Tương tự, giá thép xây dựng, tôn mạ và ống thép cũng chưa ghi nhận sự phục hồi rõ rệt.

Theo ông Lê Đức Quang, Trưởng phòng Phân tích Ngành - Doanh nghiệp, Chứng khoán Vietcombank, thị trường thép Trung Quốc đang dư cung nghiêm trọng buộc các doanh nghiệp nước này đẩy mạnh xuất khẩu nhằm giải phóng hàng tồn kho, chấp nhận duy trì hoạt động ở mức biên lợi nhuận cực mỏng, thậm chí dưới 3% đối với sản phẩm HRC. Làn sóng thép giá rẻ từ Trung Quốc theo đó tiếp tục tạo sức ép lên mặt bằng giá tại các thị trường lân cận, trong đó có Việt Nam.

Ở chiều chi phí đầu vào, giá các nguyên liệu đầu vào chính như quặng sắt và than cốc đang có xu hướng duy trì ổn định, qua đó giảm dần áp lực lên giá thành sản xuất.

Trong đó, giá quặng sắt đã giảm khoảng 25%, lùi về vùng 96 - 102 USD/tấn vào cuối năm 2025, chủ yếu do nhu cầu tiêu thụ thép tại Trung Quốc suy yếu. Bước sang giai đoạn tới, mặt bằng giá quặng sắt nhiều khả năng tiếp tục chịu áp lực khi nguồn cung từ Australia và Brazil duy trì ổn định, đồng thời nguồn cung từ Guinea bắt đầu tăng lên. Trong bối cảnh nhu cầu từ Trung Quốc chưa có dấu hiệu phục hồi rõ rệt, giá quặng sắt được dự báo có thể giảm thêm về quanh ngưỡng 93 USD/tấn.

Dự báo giá than và giá quặng sắt (USD/tấn) sẽ hạ nhiệt sau giai đoạn 2025 - 2026.

(Biểu đồ: Chứng khoán MB)

Đối với than luyên cốc, giá dự kiến sẽ hạ nhiệt đáng kể mức cao kỷ lục 220 USD/tấn trong quý 4/2025 xuống còn khoảng 180 - 190 USD/tấn trong năm nay khi nguồn cung giữ ổn định và các mỏ mới đi vào hoạt động.

Nhìn chung, việc giá thép có dư địa phục hồi trong khi chi phí đầu vào được kiểm soát được kỳ vọng sẽ hỗ trợ tích cực cho biên lợi nhuận của các doanh nghiệp thép. Tuy nhiên, kết quả kinh doanh toàn ngành nhiều khả năng tiếp tục phân hóa rõ nét, khi lợi thế ngày càng nghiêng về các doanh nghiệp có quy mô lớn, năng lực sản xuất thượng nguồn và sở hữu các khu liên hợp luyện kim hiện đại, khép kín từ thượng nguồn đến hạ nguồn; trong khi nhóm doanh nghiệp hạ nguồn vẫn chịu áp lực đáng kể từ cạnh tranh và các rào cản xuất khẩu.

Nguồn: Báo Công Thương

THỊ TRƯỜNG CUNG-CẦU THÉP ĐANG DẦN TRỞ LẠI

Thị trường thép: Cung – cầu đang dần cân bằng trở lại

28/05/2026

Sau những biến động mạnh về nhu cầu tiêu thụ và giá nguyên liệu trong quý I, các tín hiệu hiện tại cho thấy cung – cầu trên thị trường thép đang dần tìm lại trạng thái cân bằng. Hoạt động sản xuất của nhiều doanh nghiệp đã được điều chỉnh linh hoạt hơn, với việc tối ưu công suất, kiểm soát tồn kho và đa dạng hóa nguồn cung nguyên liệu nhằm giảm thiểu rủi ro chi phí.

Theo báo cáo từ Hiệp hội Thép Việt Nam (VSA), trong 3 tháng đầu năm, thị trường thép xây dựng ghi nhận sự bứt phá ấn tượng về sản lượng. Cụ thể, sản xuất đạt 3,726 triệu tấn, tăng 24,1% so với cùng kỳ năm trước và lượng bán ra đạt 3,97 triệu tấn, tăng 29%. Riêng tháng 3/2026, nhu cầu thị trường tăng kết hợp với tâm lý dự trữ sau thời gian nghỉ Tết dài, biến động giá cả dẫn đến lượng bán hàng thép xây dựng các doanh nghiệp thành viên VSA tăng gấp 1,5 lần so với tháng trước.

Nhu cầu thép đang dần phục hồi nhờ sự khởi sắc của các ngành xây dựng, bất động sản và hạ tầng

Bên cạnh đó, nhu cầu tiêu thụ thép từ các lĩnh vực chủ chốt như xây dựng, hạ tầng và bất động sản cũng đang có dấu hiệu cải thiện, dù tốc độ phục hồi vẫn còn phân hóa giữa các khu vực và phân khúc. Các dự án đầu tư công được thúc đẩy giải ngân, cùng với việc từng bước tháo gỡ khó khăn cho thị trường bất động sản, đã góp phần tạo lực đỡ nhất định cho nhu cầu thép trong nước.

Ở chiều cung, áp lực từ nguồn thép nhập khẩu giá rẻ vẫn hiện hữu, song đã có dấu hiệu hạ nhiệt khi giá nguyên liệu đầu vào như quặng sắt và than cốc ổn định hơn. Điều này giúp biên lợi nhuận của các doanh nghiệp thép dần được cải thiện, đồng thời tạo điều kiện để các doanh nghiệp xây dựng kế hoạch sản xuất – kinh doanh dài hạn thay vì chỉ phản ứng ngắn hạn như trước.

Ngoài ra, xu hướng tái cấu trúc ngành cũng đang diễn ra rõ nét hơn, khi các doanh nghiệp tập trung vào nâng cao hiệu quả vận hành, đầu tư công nghệ sản xuất xanh và mở rộng thị trường xuất khẩu. Những doanh nghiệp có năng lực tài chính vững, chuỗi cung ứng ổn định và chiến lược linh hoạt sẽ có lợi thế lớn trong giai đoạn thị trường dần ổn định.

Dự báo, thị trường thép trong tháng 5 và quý II/2026 được đánh giá là giai đoạn “ổn định trong thận trọng”. Giá thép có thể dao động trong biên độ hẹp, khó xảy ra các đợt tăng mạnh trong ngắn hạn do nhu cầu chưa đủ lực kéo rõ ràng. Bên cạnh đó, áp lực từ giá nguyên liệu đầu vào như quặng sắt và than cốc vẫn tiềm ẩn rủi ro, đặc biệt trong bối cảnh chuỗi cung ứng toàn cầu chưa hoàn toàn ổn định.

Ở chiều ngược lại, một số yếu tố hỗ trợ đang dần hình thành, bao gồm chính sách thúc đẩy đầu tư công, lãi suất có xu hướng ổn định hơn, và kỳ vọng vào sự phục hồi của thị trường bất động sản trong nửa cuối năm. Nếu các yếu tố này phát huy hiệu quả, nhu cầu thép có thể được cải thiện rõ rệt hơn, tạo nền tảng cho giá thép nhích lên.

BẢNG GIÁ THÉP HÔM NAY 28/05/2026

Cập nhật giá sắt thép xây dựng tại Hà Nội nhanh nhất, chính xác nhất trong vòng 24h. Cập nhật ngay khi có bất kì sự thay đổi nào.

Miền Bắc là 1 trong những khu vực có lượng tiêu thụ sắt thép xây dựng lớn nhất trên cả nước. Trong đó, Hà Nội được biết đến là tỉnh thành phố có mức tiêu thụ hàng đầu trong khu vực. Bởi tại đây tập trung rất nhiều công trình, hạ tầng xây dựng lớn với số lượng dày đặc. Cũng bởi điều đó mà lưu lượng tìm kiếm với các cụm từ như: "giá sắt thép xây dựng tại Hà Nội" hay "giá sắt thép xây dựng miền Bắc" khá cao, luôn luôn giao động trong khoảng từ 1000 - 1300 search / 1 tháng (truy vấn tìm kiếm). Tính ra trung bình cứ 1 ngày sẽ có 30-40 lượt tìm kiếm với những cụm từ trên.

Chính vì lí do đó mà bài viết ngày hôm nay, Thép Hà Nội sẽ tổng hợp thông tin giá sắt thép xây dựng tại Hà Nội mới nhất cho quý khách dễ dàng trong việc theo dõi

Điểm qua tình hình giá sắt thép xây dựng trong nước và thế giới trong thời gian qua

Sau quãng thời gian suốt năm 2025, giá sắt thép trong nước liên tục đi ngang, thì thời điểm hiện tại, từ tháng T1/2026 giá thép xây dựng tại Việt Nam đã bật tăng mạnh, với mức tăng giá 2000 VNĐ/kg đối với thép xây dựng, 1500-1700 VNĐ/kg đối với thép ống, thép hộp, thép hình. Giá sắt thép trong năm 2026 dự đoán sẽ còn nhiều biến động khó lường.

Chính vì thế, để chủ động trong việc "nhập - xuất" sắt thép xây dựng thì các chủ đầu tư, doanh nghiệp hay các đại lý sắt thép xây dựng cần theo dõi biến động giá sắt thép xây dựng hằng ngày. Qua đó, đưa ra cho mình những giải pháp, lựa chọn phù hợp nhất nhé!

Cập nhật giá thép xây dựng tại Hà Nội mới nhất năm 2026

Giá thép xây dựng Hòa Phát

Hơn 15 năm kinh nghiệm trong sản xuất và phân phối thép là minh chứng cho niềm tin, sự bền vững vào sản phẩm của tập đoàn Hòa Phát. Sau đây là cập nhật bảng giá thép Hòa Phát ngày hôm nay giúp quý khách hàng tham khảo.

Báo giá thép Hòa Phát mới nhất 2026 (tham khảo- đã bao gồm VAT 10%)

Giá thép xây dựng Việt Đức

Thép Hà Nội gửi đến bạn báo giá thép Việt Đức VGS cùng những tư vấn để mua được hàng chính hãng chất lượng, giá cả cạnh tranh.

Dưới đây là bảng giá thép Việt Đức tham khảo:

Giá thép Việt Đức tham khảo (đã bao gồm thuế VAT 10%)

Giá thép xây dựng Việt Ý

Thép Việt Ý sở hữu công nghệ luyện thép hàng đầu thế giới hiện nay- công nghệ Consteel của ITALIA. Với nền kinh tế đang tăng trưởng cùng với nhiều biến động về giá nguyên nhiên liệu sản xuất, tuy nhiên thép Việt Ý vẫn luôn cố gắng duy trì bình ổn giá, để sự giao động về giá là nhỏ nhất.

Thép Duy Linh xin đưa ra bảng cập nhật giá thép Việt ý nhanh nhất, chính xác nhất hiện nay. Chúng tôi sẽ cập nhật ngay khi có bất kì sự thay đổi nào về giá.

Giá thép Việt Ý tham khảo (đã bao gồm thuế VAT 10%)

Bảng báo giá thép Việt Nhật

Báo giá thép xây dựng Việt Nhật, thép Việt Mỹ VAS mới nhất (tham khảo)

Đại lý bán sắt thép xây dựng giá rẻ nhất tại Hà Nội

Hiện nay, có rất nhiều đơn vị phân phối sắt thép xây dựng khác nhau trên thị trường Việt Nam nói chung và Hà Nội nói riêng. Vậy nên, để mua được cho mình sắt thép xây dựng đảm bảo chất lượng với giá ưu đãi thì bạn nên tìm đến các thương hiệu lớn, nhiều năm kinh nghiệm.

Công ty tnhh thương mại xây dựng Duy Linh là đại lý phân phối thép xây dựng cấp 1 của nhà máy thép Hòa Phát, thép Việt Đức, thép Việt Ý, thép Việt Nhật, Việt Úc, Việt Mỹ VAS,...và nhiều nhà máy liên doanh khác. Công ty chúng tôi tự tin mang đến cho quý khách hàng sản phẩm chất lượng với giá tốt nhất so với thị trường.

Lí do bạn nên lựa chọn công ty tnhh thương mại xây dựng Duy Linh:

- Khả năng cung ứng và tiêu thụ 10.000 tấn thép/tháng

- Năng lực tài chính lớn mạnh

- Hỗ trợ khách hàng cụ thể nhiệt tình 24/7

- Cam kết giá tốt nhất so với thị trường

Nếu bạn có bất cứ thắc mắc gì cần giải đáp hoặc nhu cầu về sản phẩm hãy liên hệ ngay với chúng tôi để nhận được sự tư vấn kịp thời nhất.

CÔNG TY TNHH THƯƠNG MẠI XÂY DỰNG DUY LINH

Trụ sở chính: Căn L209(TT1), dự án TTTM nhà ở CT và TT Hano Vid,

Website: Thepduylinh.vn

Giá Thép Hôm Nay 28/05/2026

Giá thép và quặng sắt vẫn tiếp đà giảm do lo ngại nhu cầu tiêu thụ suy yếu..

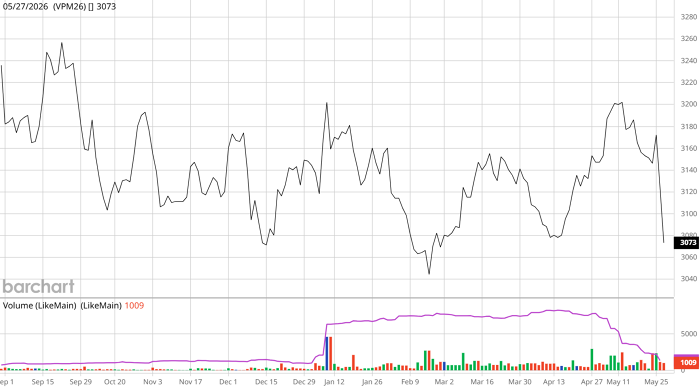

Cập nhật giá thép thế giới

Kết thúc phiên giao dịch 27/5, giá thép thanh kỳ hạn tháng 6/2026 trên Sàn Thượng Hải giảm 1,63% (51 nhân dân tệ) về mức 3.073 nhân dân tệ/tấn. Trên Sàn Đại Liên, giá quặng sắt kỳ hạn tháng 6/2026 giảm 0,44% (3,5 nhân dân tệ) về mức 800,5 nhân dân tệ/tấn. Trên Sàn Singapore, giá quặng sắt kỳ hạn tháng 6/2026 tăng 0,03 USD lên mức 105,05 USD/tấn.

Trung Quốc tăng mạnh xuất khẩu thép bán thành phẩm, Ấn Độ trở thành nước nhập ròng thép cán vào tháng 4

Trong 4 tháng đầu năm, Trung Quốc đã tăng xuất khẩu thép bán thành phẩm 47,77% so với cùng kỳ năm trước, đạt 4,94 triệu tấn. Dữ liệu được cơ quan hải quan nước này công bố và do SteelOrbis dẫn lại.

Riêng trong tháng 4/2026, lượng xuất khẩu đạt 1,64 triệu tấn, tăng 7,3% so với tháng 3 và tăng 109,03% so với tháng 4/2025. Diễn biến này cho thấy nhu cầu quốc tế đối với thép bán thành phẩm đang ở mức cao.

Theo các nhà phân tích, nhu cầu yếu đối với thép cán trên thị trường nội địa Trung Quốc đã góp phần thúc đẩy các doanh nghiệp luyện kim đẩy mạnh xuất khẩu. Đồng thời, theo Bloomberg, xuất khẩu thép bán thành phẩm của Trung Quốc cũng đang lấp khoảng trống nguồn cung do sự sụt giảm từ Iran, với hai điểm đến chính trong tháng 4 là Indonesia và Thái Lan – những quốc gia có các nhà máy nhập khẩu phôi thép để sản xuất.

Đáng chú ý, trong hai năm gần đây, thép bán thành phẩm đã trở thành một trong những động lực chính của xuất khẩu thép Trung Quốc. Các nhà máy trong nước đang chịu tác động kép từ sự suy yếu của nền kinh tế nội địa và các biện pháp phòng vệ thương mại ngày càng gia tăng trên toàn cầu, đặc biệt với thép thành phẩm.

Trong khi đó, Trung Quốc lại ghi nhận xu hướng giảm ở thép cán. Xuất khẩu thép cán giảm 9,7% so với cùng kỳ năm trước, xuống còn 34,2 triệu tấn từ tháng 1-4/2026. Riêng tháng 4, xuất khẩu đạt 9,5 triệu tấn, giảm 9,2% so với cùng kỳ năm trước. Dù có tăng nhẹ so với tháng 3, xu hướng chung vẫn đi xuống do nhu cầu toàn cầu yếu.

Ở chiều ngược lại, Ấn Độ trở thành nước nhập ròng thép cán trong tháng 4/2026 – tháng đầu tiên của năm tài chính mới – theo Reuters.

Trong tháng này, Ấn Độ nhập khẩu 0,7 triệu tấn thép cán, tăng 30,8% so với cùng kỳ năm trước. Các nhà cung cấp lớn gồm Trung Quốc, Hàn Quốc, Nhật Bản, Việt Nam và Nga.

Cùng thời điểm, xuất khẩu thép cán của Ấn Độ đạt 0,5 triệu tấn, tăng 24,9% so với cùng kỳ. Ấn Độ tăng xuất khẩu sang UAE và Vương quốc Anh, trong khi giảm sang Bỉ và Italy.

Nhu cầu thép nội địa của Ấn Độ tiếp tục duy trì ở mức cao, đạt khoảng 13 triệu tấn trong tháng 4/2026, tăng 8,2% so với cùng kỳ năm trước. Sản lượng thép đạt 13,8 triệu tấn, tăng 3,9% so với cùng kỳ.

Trước đó, trong năm tài chính 2025/2026 kết thúc vào ngày 31/3, Ấn Độ đã tăng xuất khẩu thép cán thêm 36% so với cùng kỳ, đạt 6,6 triệu tấn. Đà tăng này chủ yếu nhờ nhu cầu mạnh từ châu Âu trong nửa cuối năm 2025, khi các nhà mua hàng tăng tích trữ trước thay đổi chính sách thương mại của khối. Italy là thị trường xuất khẩu lớn nhất của thép Ấn Độ trong giai đoạn này, tiếp theo là Việt Nam.

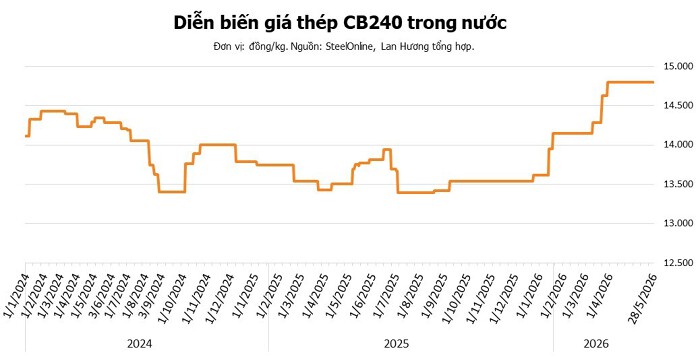

Cập nhật giá thép trong nước

Giá thép xây dựng tại các công ty bình ổn. Cụ thể, tại Hòa Phát, thép CB240 và D10 CB300 đều ở mức 15.430 đồng/kg.

Tương tự, Thép Việt Ý miền Bắc ghi nhận giá thép CB240 và D10 CB300 lần lượt 15.150 và 14.700 đồng/kg. Thép Việt Đức miền Bắc ghi nhận giá CB240 và CB300 đều ở mức 15.250 đồng/kg và 15.050 đồng/kg. Một số doanh nghiệp khác như thép VJS miền Bắc, Pomina và Thép Miền Nam vẫn bình ổn giá.

Lịch nghỉ tết dương lịch 2026

Lưới Thép Hàn Là Gì ?

So Sánh Mác Thép SS400-A36

Tình hình thị trường nhập khẩu thép Việt Nam từ tháng 7/2025.

Mạ nhúng nóng và mạ điện phân khác nhau thế nào ?

Thép U và Thép C khác Nhau thế nào ?

Ống Siêu Âm Cọc Khoan Nhồi

Thép Ống Trong Ứng Dụng Giàn Giáo

Quy Trình Sản Xuất Thép Tấm

Thép Hộp - Nguyên Vật Liệu Không Thể Thiếu Trong Một Ngành Công Nghiệp Xây dựng

Thép Kyoei Là Gì ? Thép Kyoei Có Tốt Không ?

Ống Thép Mạ Kẽm Nhúng Nóng Là Gì?

Thép Tấm A572 Đa Quy Cách

Những yếu tố ảnh hưởng tới giá thép trong ngành xây dựng

Tìm hiểu về quy trình tạo ra đường ray xe lửa

Những ưu điểm nổi bật của thép hình

Cách bảo quản Thép không gỉ trong xây dựng

Ống Thép Đen Là Gì? Đặc Tính Cơ Học Của Ống Thép Đen

Lợi Thế Tồn Kho và Áp Lực Thị Trường

TOÀN CẢNH NGÀNH THÉP 2026

THỊ TRƯỜNG CUNG-CẦU THÉP ĐANG DẦN TRỞ LẠI

BẢNG GIÁ THÉP HÔM NAY 28/05/2026

Giá Thép Hôm Nay 28/05/2026

Lịch nghỉ tết dương lịch 2026

Lưới Thép Hàn Là Gì ?

So Sánh Mác Thép SS400-A36